Dentro de los grandes cambios introducidos por la reciente reforma tributaria (Ley 1819 de 2016), se encuentra el relativo a la eliminación de los beneficios de progresividad del artículo 4 de la ley 1429 de 2010.

El hoy extinto artículo 4 de la ley 1429 de 2010 (derogado por el artículo 376 de la ley 1819 de 2016); establecía para aquellas pequeñas empresas que cumplieran ciertos requisitos, dos beneficios:

- La gradualidad (progresividad) en el porcentaje de la tarifa general que por Impuesto de Renta debían pagar; empezando con el 0% en los primeros años gravables (contados desde el año de su constitución), después el 25%, luego el 50% y finalmente el 75%. A partir del sexto o undécimo año gravable (según el caso), se debía empezar a pagar el 100% de la tarifa general.

- La no práctica de retención en la fuente por parte del pagador (agente retenedor) durante el periodo de progresividad (5/10 primeros años); es decir que, al momento del pago, el cliente no debía retener en la fuente ningún valor, dando con esto, entre otras cosas, flujo de caja al pequeño empresario y previniendo la generación de saldos a favor.

Sin embargo, como ya se mencionó, el artículo 376 de la Reforma Tributaria derogó (es decir, retiró del ordenamiento jurídico) ese artículo y por lo tanto los beneficios que contemplaba.

Transición del primero de los beneficios (progresividad) a raíz de la Reforma Tributaria:

No obstante la derogatoria, la misma ley 1819 de 2016 creó un nuevo régimen de transición (tratamiento preferencial, como lo llama la ley) para aquellas empresas que al momento de su entrada en vigencia, contaran ya con el beneficio de progresividad; a través del cual, para liquidar y pagar el impuesto de renta, se deberán remitir a la tabla introducida por el artículo 100 de la ley 1819 de 2016 (que modificó el artículo 240 del Estatuto Tributario); el cual mantiene parcialmente algún beneficio en la tarifa que estas empresas deben pagar.

Tabla del artículo 100 de la ley 1819 de 2016:

| AÑO | TARIFA |

| Primer año | 9%+(TG-9%)*0 |

| Segundo año | 9%+(TG-9%)*0 |

| Tercer año | 9%+(TG-9%)*0.25 |

| Cuarto año | 9%+(TG-9%)*0.50 |

| Quinto año | 9%+(TG-9%)*0.75 |

| Sexto año y siguientes | TG |

| TG = Tarifa general de renta para el año gravable. |

La tarifa aplicable será la del año gravable en el que la empresa se encuentre respecto de aquel en el cual empezó con el beneficio. Así por ejemplo, si una empresa se constituyó y accedió al beneficio de progresividad en periodo fiscal 2015, estaría en el 2017 dentro del tercer año del beneficio, por lo tanto, debería aplicar la fórmula señalada para este año en la anterior tabla.

Como en este caso el beneficio solo llega hasta el quinto año, se debe entender que los beneficios que contemplaba el parágrafo primero del artículo 4 de ley 1429 de 2010 (para empresas con domicilio principal en Amazonas, Guainía y Vaupés), del año 6 en adelante, se encuentran derogados.

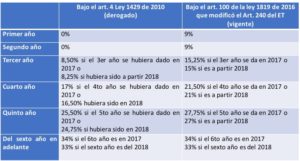

El siguiente es un cuadro comparativo que pretende ilustrar la diferencia entre la tarifa general del impuesto de renta (porcentaje final a pagar) de las personas jurídicas bajo el régimen anterior y bajo el introducido por la Reforma (aplicando ya la fórmula del art. 100):

*La diferencia entre el 2017 y 2018 radica en la que la tarifa general para el 2017 será del 34% y la del 2018 en adelante del 33%. No se está teniendo en cuenta la sobretasa para utilidades mayores a 800 millones.

Nota Importante: Cualquier cambio de composición accionaria que se llegue a dar en estas sociedades durante la transición establecida por la Reforma Tributaria, implicará de plano la pérdida del régimen temporal (tratamiento preferencial).

Desaparición del segundo de los beneficios (No retención) a raíz de la Reforma Tributaria:

La ley 1819 de 2016 no se ocupó de este aspecto y no estableció régimen de transición; por lo tanto, al encontrase derogado el artículo 4 de la ley 1429 de 2010 que era el que lo contemplaba, se debe entender derogado el beneficio. En consecuencia, al momento de hacer el pago de las facturas emitidas a partir del 1 de enero de 2017, el pagador (agente retenedor) deberá practicar normalmente la retención en la fuente que aplique para cada caso.

En todo caso habrá que esperar si el Gobierno regula este aspecto a través de algún decreto, con base en la facultad del artículo 125 de la ley 1819 de 2016 (que modificó el artículo 365 del Estatuto Tributario).

Leave a Reply